Kvinder holder igen med investeringsrisikoen, og det koster dyrt på afkastet. Investerede kvinder ligesom mænd, kunne pensionen ende med at være over 30 pct. højere end ellers. Det giver god mening at forstå risiko forfra.

Af Ann Lehmann Erichsen, Forbrugerøkonom, Sydbank

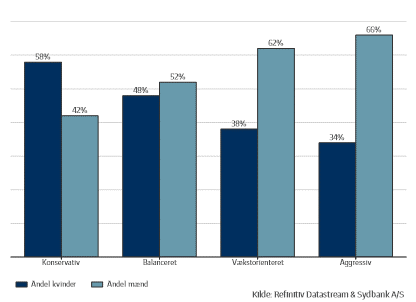

Nederst på risikoskalaen finder vi den konservative risikoprofil. Seks ud af ti kunder med en konservativ risikoprofil er kvinder. Bevæger vi os op på øverste hylde af risikoskalaen og zoomer ind på den aggressive risikoprofil, er det næsten lige omvendt. 66 pct. i kategorien er mænd, mens 34 pct. er kvinder. Risikoprofilerne repræsenterer Sydbanks kunder fordelt på kvinder og mænd.

Når kvinder holder så meget igen med investeringsrisikoen, koster det dyrt på det forventede afkast. Spørgsmålet er, om kvinderne har gjort sig klart, hvad det på langt sigt kan koste i kroner at have en forsigtig risikoprofil i de mange år til pensionen.

Forsigtig risikoprofil hos kvinderne, uanset hvad de investerer i

Evas forsigtighed er verdens dyreste sovemedicin

Når den lovpligtige risikoprofil fastlægges, spørges til forskellige ting - bl.a. til nattesøvnen. En investering, uanset om det er pensionen eller de frie midler, skal jo ikke gøre én søvnløs. Selvom pensionsopsparingen er opsparingen med den længste tidshorisont, er kvinder generelt mere forsigtige end mænd - til trods for at risikoen for tab udlignes over tid med en bredspektret investering.

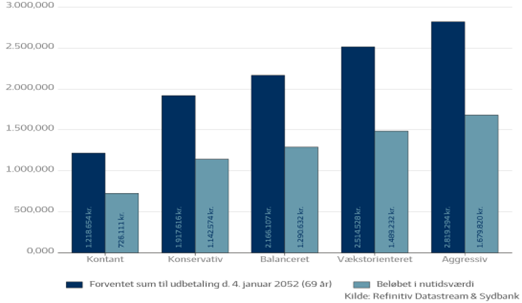

Et regneeksempel viser forventede afkast indenfor forskellige risikoklasser, når personen på 40 år i dag har 1 mio.kr. på en ratepension, og der ses på, hvad dette beløb alt andet lige forventes at vokse til på udbetalingstidspunkt ved 69 år i 2052.

Pensionen til kvinden med den konservative risikoprofil er på udbetalingstidspunktet forventet vokset til kun 1.142.574 kr. i nutidsværdi, mens manden med den aggressive risikoprofil kan forvente hele 1.679.820 nutidskroner til at forsøde seniortilværelsen med. Forskellen i forventet afkast er omtrent en tredjedel mere i mandens favør. Prisen for den gode nattesøvn er altså verdens dyreste sovemedicin.

Det er naturligvis vigtigt at gøre sig klart, at der med et højere forventet afkast også følger en højere risiko og store udsving. Det forventede afkast er ikke garanteret, og der kan komme perioder med lavere afkast.

Hvis kvinder investerede som mænd, ville det forventede afkast stige

Når vi ved, at kvinder sparer mindre op til pension end mænd, burde det få kvinder til at overveje, hvad nattesøvnen er værd, og vælge enten at spare mere op eller øge deres risiko fremadrettet.

Pensionen kunne være en tredjedel højere

Forsikring & Pensions analyserapport fra 2020 viser, at kvinders pensionsopsparing lige før pensionsalderen er 22 pct. mindre end mænds. Mænd har i gennemsnit sparet 1,5 mio. kr. op, mens kvinden har sparet 1,18 mio. kr. op. Forklaringen på forskellen er, at kvinder sparer mindre op via en lavere løn, tager mere barsel og langt oftere arbejder på deltid sammenlignet med mænd.

Men der er ikke fokus nok på den lavthængende frugt: Risikoprofilen. Kvinders lave risikoappetit spiller, som beregningerne viser, også en vigtig rolle for det forventede resultat. Det taler vi for sjældent om. Især når faktum er, at kvinder lever 4 år længere end mænd og trækker sig ét til halvandet år tidligere fra arbejdsmarkedet end mænd. Dermed har kvinder alt i alt et længere liv på pension end mænd. Ved at skrue op for risikoen kan de justere på det forventede afkast uden nødvendigvis at spare mere op.

Det er svært at ændre fortiden, men fremtiden har vi indflydelse på ved at gentænke vores syn på risiko og vores bekymringer herom. Det giver god mening at forstå risiko forfra.

Vi italesætter risiko skævt

I mangel af bedre ord taler vi om risiko, når vi investerer. Det skal vi også. Men vi skal også være bedre til at tale om effekterne ved ikke at investere sin pension eller sine frie midler.

Hvad koster ’risikoen’ eller manglen på samme på langt sigt? Lad os spørge os selv om det indlysende. Hvad er opsparing? Opsparing er penge, vi kan bruge nu, men som vi sparer op, så vi kan bruge dem senere. Vi sparer op, fordi vi er tvunget til det gennem arbejdsmarkedspension, eller fordi vi har lyst via den frie opsparing. Bagtanken med opsparingen er, at den mindst er intakt og helst vokset den dag i fremtiden, hvor vi skal bruge den. Sagen er bare den, at mange ikke ved, hvordan man bedømmer, om pengene, man indskød for 20 år siden, er lige så meget eller mere værd i dag.

Når man sparer op, skal man tage højde for inflationen - det faktum, at forbrugerpriserne stiger over tid. 10.000 kr. indsat på en opsparingskonto i 2002 skal modsvares af 14.200 kr. på kontoen i 2022, hvis man skal bevare købekraften.

Den mekanisme, at en opsparing skal vokse med mindst inflationen og faktisk noget mere pga. skatten på de løbende renteindtægter for at bevare opsparingens købekraft, er abstrakt for mange mennesker. Man bider sig i stedet fast i selve tallet på kontoen. Hvis det tal vokser en lille smule hvert år, har mange ro i maven, fordi deres penge er ’sikre’ - til trods for, at inflationen år for år usynligt reducerer opsparingens værdi.

Tallet på kontoen bliver desværre omdrejningspunkt for dine beslutninger

Dette magiske faste tal på kontoen bliver omdrejningspunkt for ens beslutninger. Tallet forbliver status quo og ankeret, hvorfra mange mennesker anskuer deres muligheder, når de bliver spurgt til, hvordan de har det med at investere deres opsparing. Men som inflationsregnestykket ovenfor viste, er det faste tal på kontoen i bedste fald et drivanker uden line, der sakker bagud i horisonten på samme måde, som inflationen udhuler opsparingens værdi.

Danskerne har en svag investeringskultur. Mange er bekymrede bare ved tanken om at investere. Når man står overfor at skulle tage stilling til, hvilken risiko man vil løbe, når ens pensionsopsparing eksempelvis skal investeres, bliver man informeret om, at jo større afkast, man drømmer om, jo større risiko skal man være villig til at påtage sig.

Og tallene fra Sydbanks kunder viser tydeligt, at der er forskel mellem kvinder og mænds risikoprofil, når de får den fastlagt, inden de skal investere - uanset om det er pensionen eller frie midler.

Når især kvinder ser investering som mere risikabelt end mænd, skyldes det, at kvinders opmærksomhed om inflationens usynlige, udhulende effekter på opsparing er noget mindre end mænds.

Kort sagt giver det god mening at forstå risiko forfra. Det skal vi tale meget højere om.

FAKTA

Konservativ risikoprofil: Aktier 15%, Obligationer 80% og Alternativer 5%

Balanceret risikoprofil: Aktier 35%, Obligationer 60% og Alternativer 5%

Vækstorienteret risikoprofil: Aktier 60%, Obligationer 35% og Alternativer 5%

Aggressiv risikoprofil: Aktier 80%, Obligationer 15% og Alternativer 5%

Nutidsværdi angiver, hvad et opsparingen med en vis løbetid, til en bestemt rente og medregnet inflation er værd til den tid, hvis det var i dag.

Risikoprofilerne repræsenterer Sydbanks kunder fordelt på kvinder og mænd. Risikoprofilen fastlægges indledningsvis som forudsætning for, at der kan tages stilling til, hvordan opsparingen skal investeres. Det er et lovkrav.

Ratepension værdi i dag 1 mio. kr.

Alder: 40 år – kvinde.

Udbetalingstidspunkt 69 år (2052)

Ingen løbende indbetaling.

Afkast: Prognoseværdier i rådgiverportalen – Samfundsforudsætninger.

Denne publikation er ikke et tilbud om eller en opfordring til at købe eller sælge finansielle instrumenter og udgør heller ikke en personlig anbefaling (investeringsrådgivning) i forbindelse med finansielle instrumenter.

Eventuelle generelle anbefalinger er udtryk for Sydbanks forventninger på grundlag af aktuelle markedsmæssige forhold. Anbefalingerne er dermed ikke baseret på fundamentale analytiske forhold, og publikationen kan derfor ikke alene danne grundlag for investeringsbeslutninger. Ved konkrete investeringstiltag anbefaler Sydbank altid at der søges særskilt rådgivning.

Investering er forbundet med risikoen for økonomisk tab. Historiske afkast og kursudvikling eller prognoser for fremtiden kan ikke anvendes som pålidelig indikator for fremtidige afkast og kursudvikling.

Sydbank fraskriver sig ethvert ansvar for tab, der måtte have direkte eller indirekte sammenhæng med dispositioner, der er foretaget alene på baggrund af denne publikation.

Denne publikation er udarbejdet på grundlag af informationer fra kilder, som Sydbank finder troværdige. Sydbank påtager sig dog intet ansvar for mangler, herunder eventuelle fejl i kilder, trykfejl eller beregningsfejl, samt efterfølgende ændrede forudsætninger.

Banken eller dens ansatte kan besidde finansielle instrumenter omhandlet i denne publikation.

Denne publikation må ikke uden bankens udtrykkelige samtykke offentliggøres eller distribueres videre.

Sydbank A/S, Peberlyk 4, DK-6200 Aabenraa, CVR-nr. DK 12626509 er under tilsyn af Finanstilsynet, Strandgade 29, 1401 København K.